日本銀行がETFの追加買い入れを決めました。今日はこの問題について解説します。

結論はこんな感じです。

今の日銀の金融緩和は、溢れそうなダムに大量の水を入れようとしている状況ですね。

— しらす (@dokomademoinaka) 2020年8月5日

そもそも下流で水の需要がないからダムが溢れそうになるんだ。

水を飲みたい、使いたいとなるような状況にしなきゃなりませぬ。

日銀がETFを買ったってどういうこと?

そもそも日本銀行のしていることは何なのでしょうか。

日本銀行は日本の中央銀行で、政府の会計管理や日本銀行券の発行、銀行の預金受け入れや貸し出しなどを行っています。

こうした役割を通じて、「物価の安定」や「金融システムの安定化」を目指しています。

投資信託とは様々な株などを組み合わせて販売している金融商品で、イメージは株式の幕の内弁当です。ETFは上場と名前がついている通り、証券取引所で売買されています。一方で普通の投資信託は証券取引所で売買されていません。

さて、その日銀がETFを買うことによって何が起きるのか?

日銀の目的は物価の安定と金融システムの安定化です。これを達成するには、お金が必要なところに滞りなく流れるよう、資金循環を円滑にしなければなりません。

しかし、コロナショックなどで企業業績が悪化すれば投資家が株を手放し、株価が下落する可能性があります。しかし、日銀のETF購入が続けば、株式市場に資金が円滑に流れ、企業が保有する株価の下落を防ぎ、企業の資産価格の上昇をもたらします。

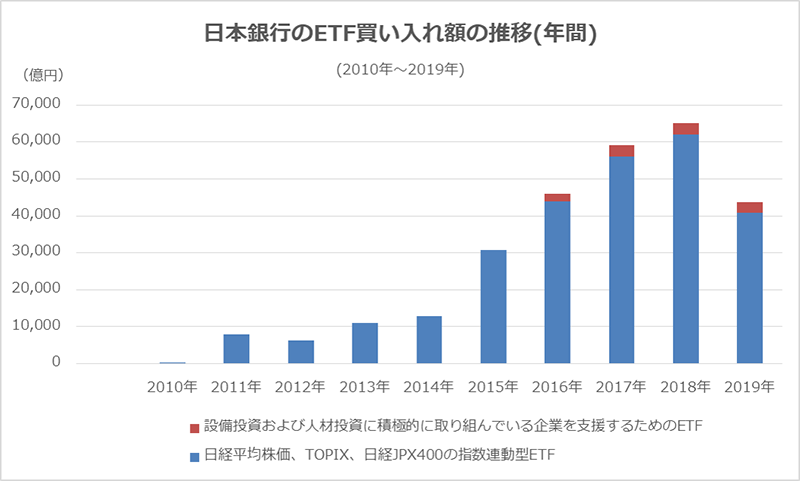

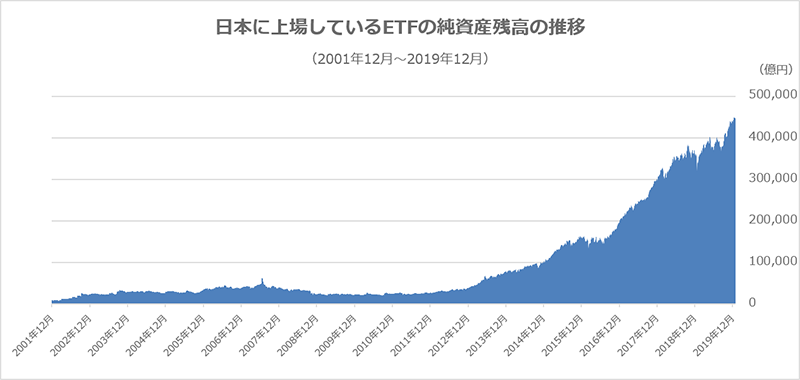

次のグラフをご覧ください。

(どちらもhttps://www.nikkoam.com/products/etf/we-love-etf/history/history05より)

日銀のETF購入量は黒田晴彦総裁が2012年に就任して以降徐々に増加していき、それに合わせて日本のETF残高も右肩上がりで上昇していきました。これだけの資金を市場に供給したのは、お金が大量に使われ、経済成長が起こり、インフレーションが生じることを期待したからです。

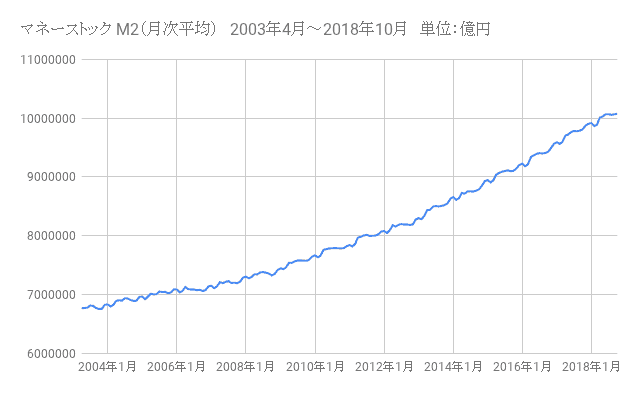

もちろんETF以外にも国債などを日銀は購入しています。その結果、大量のお金が市場に供給されました。市場に出回っているお金の量を示すマネーストックを見てみると次の通りです。

引用:マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 | 1億人の投資術

すごいですね。2012年頃が800兆円ほどで、2018年には1000兆円を超えています。ちなみに2020年では1380兆円ほどになっています。つまり、10年足らずで市場に出回るお金の量は500兆円ほど増えたわけですね。

では、この時期の経済成長率はどうだったのか?

1%を推移しています。

お金は大量に供給しているが、配分の偏りがあるために経済は回復しない

資金供給が増え、経済成長も1%ほど安定的にしている。

ただ、それが家計に流れているわけではありません。次のグラフは国税庁の平成30年度民間給与の実態調査結果です。

平成21年はリーマンショックが直撃した年ですが、そこから約10年が経っても平均給与はほとんど上昇していません。つまり、経済成長は毎年1%ほどしていて、かつお金もジャブジャブ株式市場に流れていて、企業はたくさん資産を保有している状況にもかかわらず、家計にはほとんどお金が流れていない状況なのです。

現在の安倍政権の経済政策の根幹は中央銀行による2%のインフレ上昇率を目指した金融緩和と企業への資金供給です。安倍政権の狙いとしては、企業への資金供給が労働者に分配され、それが家計の消費につながるという狙いなのですが(これをトリクルダウン効果といいます)、バブル崩壊後の銀行からの貸し渋りやリーマンショックを経験した日本企業は賃上げを認めてしまえばコスト増になってしまうため、中々労働者への分配には及び腰のようです。

でも、経済の根幹は需要の増加にあります。モノやサービスが購入されなければ、物価は上昇しません。現在の日本はコロナショックもあり需要不足ですが、それとは裏腹に日銀のETFや国債の購入によって株価は維持されているようです。株価の下支えには効果を発揮しているようですが、実体経済の回復には家計支援という点で政府の支援が必要かというところかと思います。

それでは!

▼こちらもどうぞ!

もし解説してほしいニュースなどがあれば、是非コメントいただけると幸いです!